במאמר הקודם שלי, הזכרתי פרסומות לא ראויות שמציעות לחייבים לנקוט בהליך פשיטת רגל, והיום אני רוצה להדגים לכם בדיוק למה התכוונתי.

בתור עורך-דין שעוסק בפשיטת רגל (אני לא מייצג חייבים), אני מניח שמילות החיפוש שאני מחפש בגוגל, או ניוזלטרים שאני מקבל לג'ימייל הפרטי, גורמות למנועי החיפוש לטעות ולחשוב שאני חייב בעצמי, שמתעניין בהליכי פשיטת רגל. לכן, לפני כמה ימים האינסטגרם הקפיץ לי את הפרסומת הזו:

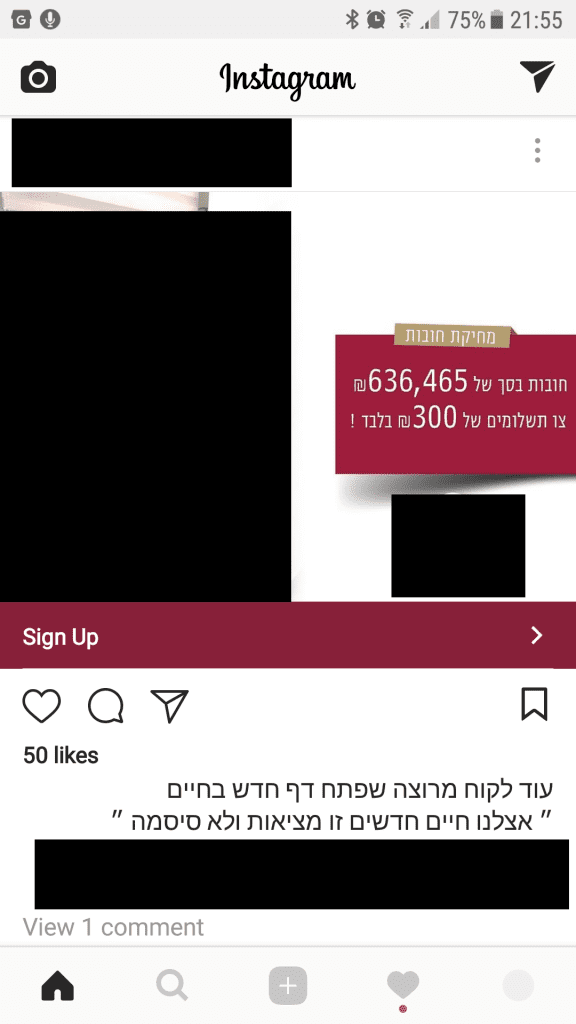

הריבועים השחורים מסתירים את פרטי המפרסם.

בואו נבודד את הנתונים ונראה מה מספרים לנו כאן – (1) חובות של 636,465 ₪ (2) צו תשלומים 300 ₪ בלבד (3) "עוד לקוח מרוצה שפתח דף חדש בחיים".

מאחורי הריבוע השחור הגדול (אם תאמינו לי), יש גם תמונה של הלקוח ש"פתח דף חדש" – אדון מבוגר ש"שיבה זרקה בו" (שיערו האפיר או הלבין). זהו נתון (4).

כעת ננתח את הנתונים:

(1) חובות של 636,465 ₪

המספר הזה מתייחס ל"חובות מוצהרים". למעשה מדובר בסכום החובות של החייב. כשהחייב נמצא "בחובות" במשך תקופה, החובות האלה הם למעשה סכום תיקי ההוצאה לפועל של החייב. הסכומים שבתיקי ההוצאה לפועל כוללים ריביות גבוהות. הריביות האלה מופחתות באופן אוטומטי בהתאם לסעיף 75 ל"חוק" פשיטת הרגל (החוק נקרא נכון להיום פקודת פשיטת הרגל).

והנה מה שאומר הסעיף הזה:

75. כל חוב בסכום קבוע שאין לגביו הסכם לשלם ריבית או פיצוי אחר בשל פיגור בתשלום, וביום מתן צו הכינוס כבר עבר זמן פרעונו והוא בר תביעה בפשיטת רגל, רשאי הנושה לתבוע עליו ריבית או הפרשי הצמדה או הפרשי הצמדה וריבית לתקופה שמזמן הפרעון שנקבע במסמך ועד לתאריך הצו, ואם לא נקבע במסמך זמן פרעון – לתקופה שמן היום שבו נמסרה הודעה לחייב ועד לתאריך הצו, ובלבד שבהודעה נאמר שידרשו ממנו ריבית או הפרשי הצמדה או הפרשי הצמדה וריבית כאמור.

מה הריבית? סעיף 1 מגדיר אותה ככה:

"הפרשי הצמדה וריבית" – הפרשי הצמדה בצירוף ריבית לא צמודה של 3% לשנה;

כלומר, הנתון הזה של 636,465 ₪ הוא מלכתחילה לא נכון, מוגדל, לא ריאלי ומנופח.

האם אפשר להפחית עוד יותר את מצבת החובות?

כן. עורך דין מקצועי בייצוג חייבים ינתח כבר בשלב הראשון את מצבת החובות, ויברר עם החייב האם יש לו התנגדויות רציניות לחלק מתביעות החוב. הוא ידאג לפנות אל המנהל המיוחד כחצי שנה אחרי צו הכינוס, ולבקש ממנו לקבל את תביעות החוב כדי שהוא יוכל לנתח גם אותן. אחרי שהוא ינתח אותן, הוא יגיש במידת הצורך התנגדויות ענייניות (לא על הריבית שיורדת אוטומטית לפי ה"חוק"). למשל – שיקים ששולמו והתגלגלו לגופים מפוקפקים, הלוואות שניתנו עם ריביות לא חוקיות (בניגוד לחוק הלוואות חוץ בנקאיות), פגמים במסמכים בנקאיים (למשל כתב ערבות) ועוד. אמנם הדבר לא תמיד אפשרי – לפעמים החובות פשוט נכונים ואין טענה נגדם – אבל אם תרצו לדעת איך פועל עו"ד מקצועי לא צריך יותר מאשר לברר עם עוה"ד אחרי 8 חודשים כמה תביעות חוב הוגשו, ומה סך תביעות החוב. עורך דין מנוסה גם ידע, בחלק מהתיקים, על סמך הנתונים האלה בדיוק – איך ובכמה ייסגר התיק.

עורך דין שיביא לביטול תביעת חוב משמעותית בזכות טענות משפטיות, או יערער על הכרעה של "מנהל מיוחד" בתביעת החוב ויביא בכך לדחייתה – זה משהו לעשות עליו פרסומת. כמה פרסומות כאלה ראיתם?

(2) צו תשלומים 300 ₪ בלבד

צו התשלומים נקבע ע"י הכונס הרשמי עפ"י קריטריונים אובייקטיביים שבין היתר משקללים גיל, מקצוע, היקף השכר המוצהר, מצב בריאותי, ההרכב המשפחתי ושיעור ההוצאות המוצהר או הראוי להרכב המשפחתי. הקביעה הזו נעשית על סמך הנתונים והמסמכים שהחייב-עצמו מדווח במסגרת הבקשה שפותחת את הליך פשיטת הרגל. אבל – (א) אין שום ערובה שאדם עם נתונים שונים יקבל צו נמוך (ב) אין שום ערובה שצו התשלומים לא ישתנה (ג) אין שום ערובה למשך התקופה שיהיה צריך לשלם את צו התשלומים.

אז למה קובעים צו תשלומים? צו התשלומים הוא ראשית כל מעין "דמי רצינות". דמי רצינות למה? ובכן, הליך פשיטת הרגל מטיל על החייב מספר חובות, מעבר לתשלום – למשל להגיש דוחות, להתייצב לחקירה בפני עורך-דין שמשמש קצין בית-משפט שנקרא "מנהל מיוחד" ועוד. לכל המנגנונים האלה יש עלויות שהן אפילו גבוהות יותר מצו התשלומים. הנחה המוצא היא שחייב שרציני מספיק לשלם את צו התשלומים הוא גם רציני מספיק בשביל לעמוד ביתר החובות. הסיבה השנייה לצו התשלומים היא כמובן לממן את עלויות המנגנונים האלה – שכרו של המנהל המיוחד ושל הכונס הרשמי. הסיבה השלישית לצו התשלומים היא לגלם את פוטנציאל ההשתכרות של החייב כדי לצבור כספים שישמשו לפירעון חלק מהחובות אבל במקרים לא מעטים גם לפירעון כל החובות המופחתים אחרי בדיקה (כלומר לא החובות המוצהרים הגבוהים).

מתי ולמה משנים צו תשלומים שנקבע?

אם בעקבות חקירת המנהל המיוחד מתברר שלחייב יש יכולת לשלם סכום גבוה יותר, המנהל המיוחד מגיש לבית המשפט בקשה להגדלת צו התשלומים. למשל, חייב שקיבל העלאה של 1,000 ₪ במשכורת. או דוגמא אחרת – חייב שדיווח על משכורות של 5,000 ₪ אבל מסתבר שהוא מרוויח 7,000 ₪ לחודש ולוקח כל חודש "מקדמה" של 2,000 ₪ על חשבון המשכורת. במקרה כזה, המנהל המיוחד יבקש להגדיל את צו התשלומים.

(3) "עוד לקוח מרוצה שפתח דף חדש בחיים".

רגע, אז לכמה זמן משלמים את צו התשלומים?

את צו התשלומים משלמים עד מתי שבית המשפט קובע, ובשום אופן לא "עד הדיון" שנקבע באופן אוטומטי אחרי כשנה מהגשת הבקשה.

למעשה, ברב התיקים נקבעת "תוכנית פירעון" שקובעת שהחייב ישלם את צו התשלומים לתקופה של בין 54 חודשים מיום הגשת הבקשה (כ- 42 חודשים אחרי הדיון). במקרים של חייבים צעירים יותר ובעלי פוטנציאל השתכרות, וכשהחובות גבוהים יותר – בית המשפט מאריך את תקופת צו התשלומים ל- 60 חודשים ואף למעלה מכך.

מדובר בתקופה לא קצרה בכלל של כ- 5 שנים במהלכן צריך לשלם מדי חודש וחודשו את מרבית, אם לא כל ההכנסה הפנויה!

כלומר אותו לקוח שבפרסומת למעשה רק התחיל את הליך פשיטת הרגל, הוא לא קרוב לסיים אותו, אין שום ערובה שיסיים אותו, מתי יסיים אותו וכמה ישלם בסופו של דבר. למעשה, אם יתברר שיש לו נכס הוא עלול לשלם גם 100% מהחובות הבדוקים. כמובן שאין בזה שום דבר פסול – חובות צריך לשלם. ההפחתה של החובות המוצהרים אחרי בדיקה יכולה להגיע לעשרות אחוזים ובגלל זה הליך פשיטת הרגל הוא הליך נכון וראוי כדי לסיים חובות שאין יכולת לשלם. אבל בואו ניקח דברים בפרופורציה – הגשת בקשת פשיטת רגל וקבלת צו תשלומים זה לא דבר ש"מריצים עליו פרסומות". אלא אם כן קהל היעד של הפרסומת לא מבין את המושגים וקל לבלבל אותו.

(4) שיבה זרקה בו – או – מה זה "הפטר לאלתר"?

כפי שציינתי באותה תמונה שהסתרתי חלקים ממנה מטעמי צנעת הפרט ועל-מנת לא לבייש את המפרסם, עמד אדון מבוגר. עבור אנשים חולים מאוד, שהם גם בדרך כלל מבוגרים, ושאין להם שום פוטנציאל השתכרות וגם לא נכסים – יש הפטר שנקרא "הפטר לאלתר".

החייב שמקבל "הפטר לאלתר" מקבל אותו בדרך כלל רק אחרי ש"המנהל המיוחד" בעצמו השתכנע על סמך מסמכים רפואיים, חקירת החייב ובדיקה וחקירה אודות הנכסים שלו שלחייב אין כלום. המנהל המיוחד הוא שממליץ על ההפטר לאלתר. וכפי שאתם יכולים להבין מדובר באנשים חולים מאוד, או מבוגרים או גם וגם. ניסיונות של חייבים צעירים לטעון שהם לא יכולים לעבוד כי הם "מטפלים בילדים" הם ניסיונות שמועדים כמעט תמיד לכישלון, אלא אם יש נסיבות. הנסיבות, כפי שתוכלו לדמיין, הן נסיבות קשות שלא הייתם מאחלים לאף אחד. בוודאי לא לעצמכם.

כמות המקרים שבהם המנהל המיוחד לא ימליץ על הפטר לאלתר, ובכל זאת יינתן הפטר לאלתר נמוכה. עו"ד שמייצג חייב שמקבל הפטר לאלתר למרות שהמנהל המיוחד המליץ על משהו אחר – זה כבר דבר להתגאות בו.

סיכומו של דבר

הליך פשיטת רגל הוא הליך נכון וראוי כדי להתמודד עם חובות שאין אפשרות לשלם. בתום תקופה מוגדרת יחסית, אם ממלאים אחר החובות בהליך – אפשר לסיים חובות גבוהים בסכום נמוך יותר – בין אם בדרך של הפחתת הריביות, דחיית תביעות חוב שאינן מוצדקות, וגם בדרך של הצדקת אי-היכולת לפרוע את החובות בדרך של תשלום עפ"י מקסימום היכולת בתקופת ההליך. אני מקווה שאחרי קריאת מאמר זה הפרסומות לא יעבדו עליכם.

* הכותב משמש בעל תפקיד מטעם הכונס הרשמי ואינו מייצג או מייעץ לחייבים פשיטת רגל (נא לא להתקשר בעניין זה – תודה!).

מטרת התכנים לסייע לקורא/ת להרחיב את בסיס הידע האישי שלו/שלה ולאפשר לו/לה לדעת יותר, לפני שהוא/היא פונים אל עורך דין.

האמור לעיל אינו מהווה תחליף לייעוץ משפטי פרטני ואישי.

האמור לעיל מייצג את דעתי בלבד, ואינו מהווה בשום פנים ואופן עמדה של הכונס הרשמי או של גורם רשמי אחר כלשהו.

![debt 1500774_960_720[1]](https://www.aviv-law.co.il/wp-content/uploads/2018/05/debt-1500774_960_7201-300x213.png)