מכתב התראה מבנק

מכתב התראה מבנק

קבלת מכתב התראה מהבנק הוא אירוע לא נעים ולא קל, שעלול לעורר חששות רבים. במשך השנים בהם ייצגתי בנקים נתקלתי ב- 2 תגובות לקבלת מכתב התראה:

- התגובה הנכונה – פנייה לבנק וניסיון להתמודד עם המצב. אופן הפנייה לבנק מתחלק גם הוא ל- 2:

- פנייה באופן עצמאי.

- פנייה באמצעות עורך דין.

- התגובה השגויה – התעלמות מהמכתב ומההליכים שאחריו מכל מיני סיבות: "ממילא לא היה לי לשלם", "חשבתי שבעוד חודשיים יהיה לי כסף ואני אשלם והכל יהיה בסדר". את ההסברים האלה שמעתי בשלבים שההתעלמות "גבתה" מחיר כבד בדמות תביעה שהוגשה, עיקולים ותיק הוצאה לפועל, שבגללם הלקוח שילם אלפי ₪, ולפעמים עשרות אלפי ₪ יותר מאשר היה משלם לו היה פועל בזמן.

חשוב להבין שהבנק מחוייב עפ"י חוק לשלוח את מכתב ההתראה בדיוק בשביל שללקוח שלו תהיה אפשרות להתכונן ולכלכל את צעדיו. המקרה היחיד שבו הבנק לא חייב לשלוח מכתב הוא כאשר יש חשש שעצם משלוח המכתב יגרום ללקוח להבריח נכסים ולפגוע בכך בסיכויי הגבייה של הבנק.

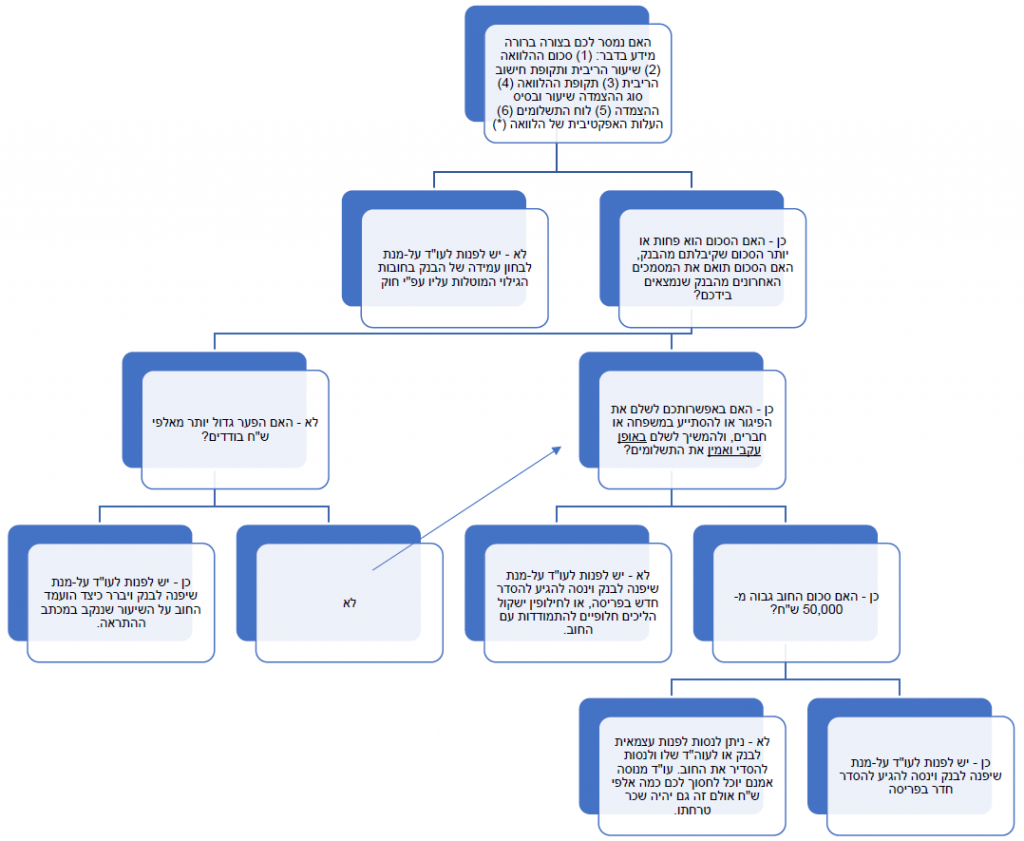

קיבלתי מכתב התראה מהבנק – מה עכשיו?

דבר ראשון – לא למרוח זמן! המכתב קובע מועד שלאחריו הבנק יהיה רשאי לנקוט בהליכי גבייה, והוא יעשה זאת בצורה מהירה ויעילה ככל שניתן:

- בחובות מתחת ל- 75,000 ₪ הבנק עלול להגיש תביעה על סכום קצוב, שתוגש ישירות להוצאה לפועל – כלומר יהיה לכם תיק בהוצאה לפועל, והבנק יוכל לעקל נכסים או משכורת בתוך תקופה קצרה (לעיתים נדירות גם מייד עם פתיחת התיק).

- בחובות מעל 75,000 ₪ הבנק עלול להגיש תביעה בסדר דין מקוצר בצירוף בקשה להטלת עיקולים זמניים שיוטלו על דירת המגורים, הרכב, המשכורת (אף שישנה מגמה להחריג משכורת מעיקולים זמניים), וגם על חשבונות בנק אחרים שיש לכם! את העיקולים כמובן הבנק לא יוכל לממש, אולם עצם הטלתם תיצור קשיים בלתי-מבוטלים.

דבר שני – בידקו את מצבכם לפי תרשים הזרימה. מובהר שהאמור באתר זה אינו מהווה תחליף לייעוץ משפטי פרטני.